Lập trường bảo hộ mạnh mẽ

Tổng thống Joe Biden đang trên đà trở thành một trong những nhà lãnh đạo bảo hộ nhất trong lịch sử hiện đại của Mỹ.

Năm 2021, ông ban hành Đạo luật “Xây dựng Mỹ, mua đồ Mỹ”, yêu cầu tất cả sắt, thép, dụng cụ và vật liệu xây dựng dùng trong các dự án cơ sở hạ tầng phải được sản xuất tại Mỹ.

Năm 2022, chính quyền Biden áp đặt các lệnh kiểm soát nghiêm ngặt xuất khẩu công nghệ Mỹ sang Trung Quốc, đặc biệt nhắm vào ngành bán dẫn của nước này, đồng thời, giới thiệu Đạo luật CHIPS nhằm hồi sinh lĩnh vực sản xuất bán dẫn của Mỹ, cam kết chi 280 tỷ USD từ ngân sách chính phủ để trợ giúp ngành này.

Cùng với Đạo luật Giảm Lạm phát (IRA) và Dự luật Cơ sở Hạ tầng Lưỡng đảng (Bipartisan Infrastructure Law) được ban hành cùng thời điểm, ba khuôn khổ chính sách này đã trở thành dấu ấn mạnh mẽ trong lập trường bảo hộ của chính quyền Biden.

Ngày 14/5/2024, chính quyền Biden công bố kết quả điều tra về tính hiệu quả của các mức thuế áp đặt lên Trung Quốc.

Báo cáo cho thấy các biện pháp nâng thuế quan đã thất bại trong hai mục tiêu chính – thúc đẩy ngành sản xuất Mỹ và gây áp lực lên Trung Quốc để tăng cường các biện pháp bảo vệ sở hữu trí tuệ. Đồng thời thừa nhận rằng các mức thuế này không những không đem lại lợi ích đáng kể cho Mỹ mà còn gây tổn hại lâu dài cho nền kinh tế bằng việc rút lui khỏi nền thương mại toàn cầu.

Bất chấp đánh giá này, chính quyền Biden khuyến nghị giữ nguyên mức thuế của Trump đối với tổng sản lượng hàng hóa trị giá khoảng 360 tỷ USD và áp dụng mức thuế bổ sung trị giá 18 tỷ USD cho hàng hoá Trung Quốc nhập khẩu vào Mỹ. Mức thuế mới bao gồm việc tăng thuế suất nhập khẩu bán dẫn từ 25% lên 50%, pin mặt trời từ 25% lên 50%, xe điện từ 25% lên 100%, mặc dù các xe điện Trung Quốc gần như chưa có mặt tại Mỹ.

Ngay trước đó, chính quyền Biden đã công bố bắt đầu một cuộc điều tra theo Mục 301 đối với ngành đóng tàu - lĩnh vực mà Trung Quốc hiện nắm giữ nhiều quyền lực nhất trong nền kinh tế thế giới. Cuộc điều tra nhằm giải quyết đơn thỉnh cầu của 5 công đoàn tại Mỹ từ tháng 3/2024, cáo buộc Trung Quốc đã có nhiều hành vi không công bằng để nắm giữ quyền lực trong các lĩnh vực hàng hải, hậu cần và đóng tàu.

Các hành vi này bao gồm các khoản trợ cấp và ưu đãi thuế từ chính phủ, các khoản vay lãi suất thấp từ các ngân hàng trong nước và các biện pháp can thiệp khác của Bắc Kinh như sáp nhập các doanh nghiệp đóng tàu lớn...

Các công đoàn cho rằng những hành vi này đã gây tổn hại lâu dài cho ngành công nghiệp Mỹ và là mối đe dọa mới đối với an ninh kinh tế và quốc gia Mỹ. Bản kiến nghị kêu gọi các biện pháp bảo hộ như áp phí đối với các tàu do Trung Quốc đóng khi cập cảng Mỹ, thiết lập một quỹ phục hồi lĩnh vực đóng tàu trong nước và phối hợp với các cường quốc đóng tàu khác như Hàn Quốc và Nhật Bản, để giải quyết những lo ngại tương tự.

Lĩnh vực đóng tàu nằm ở trung tâm nền thương mại hàng hải toàn cầu, vì vậy, đóng vai trò chủ chốt trong định hình các xu hướng địa chính trị nhiều thế kỷ qua. Nhưng cho đến nay, ngành đóng tàu vẫn ít được nhắc đến trong cuộc cạnh tranh Trung - Mỹ, đặc biệt so với các ngành công nghiệp chủ chốt khác như năng lượng hay chất bán dẫn.

Phần lớn lý do là dưới hệ thống thương mại toàn cầu do Mỹ dẫn dắt trong gần một thế kỷ qua, Washington đã ủng hộ chính sách biển “tự do và rộng mở” trên khắp thế giới, khiến cho lĩnh vực này trở nên bất khả xâm phạm trong các cuộc cạnh tranh nước lớn. Điều này cho phép các quốc gia như Trung Quốc và Hàn Quốc nắm bắt cơ hội để tham gia và sau đó trở thành các cường quốc đóng tàu phục vụ nền thương mại toàn cầu.

Tuy nhiên, bức tranh này đang thay đổi nhanh chóng khi chủ nghĩa bảo hộ lan rộng trong nền chính trị Mỹ, ảnh hưởng nặng nề đến nhiều ngành công nghiệp khác nhau, như: bán dẫn, xe điện, thép,...

Với các diễn biến gần đây, lúc này là thời điểm để đi sâu tìm hiểu một chiến trường mới sắp xảy ra trong cuộc chiến giữa Mỹ và Trung Quốc, một cuộc chiến có lẽ là phi lý nhất cho bất kỳ ai có hiểu biết cơ bản về bối cảnh ngành đóng tàu thế giới hiện nay.

Lĩnh vực hàng hải hùng mạnh của Trung Quốc

Mặc dù non trẻ so với các quốc gia phương Tây nhưng Trung Quốc đã nhanh chóng trở thành quốc gia chiếm ưu thế lớn nhất trong lĩnh vực thương mại hàng hải. Theo dữ liệu của Bộ Công nghiệp và Công nghệ thông tin Trung Quốc, tổng sản lượng đóng tàu của Trung Quốc trong năm 2023 đạt 42,32 triệu tấn trọng tải (DWT), tăng 11,8% so với năm 2022, chiếm 50,2% tổng sản lượng đóng tàu của thế giới.

Đối với các đơn đặt hàng mới, các nhà máy đóng tàu Trung Quốc nhận được 71,2 triệu DWT vào năm 2023, tăng 56,4% so với cùng kỳ năm trước đó (China Daily). Tính đến cuối tháng 12 năm 2023, tổng số đơn đặt hàng cho các công ty Trung Quốc đạt gần 140 triệu DWT, chiếm 55% thị trường toàn cầu (Shipping Telegraph).

Các đơn đặt hàng mới cho tàu chở hàng rời tại Trung Quốc chiếm 79,6% thị trường toàn cầu. Tàu chở dầu chiếm 72,1%; tàu chuyên chở ô tô chiếm 82,7% và tàu container chiếm 47,8% (Seatrade Maritime). Ngoài ra, Trung Quốc cũng sản xuất 96% container vận chuyển, gần 90% cần trục cho các cảng trên thế giới (CSIS) và 7 trong số 10 cảng biển nhộn nhịp nhất thế giới nằm trong lãnh thổ Trung Quốc (bao gồm cả Hồng Kông).

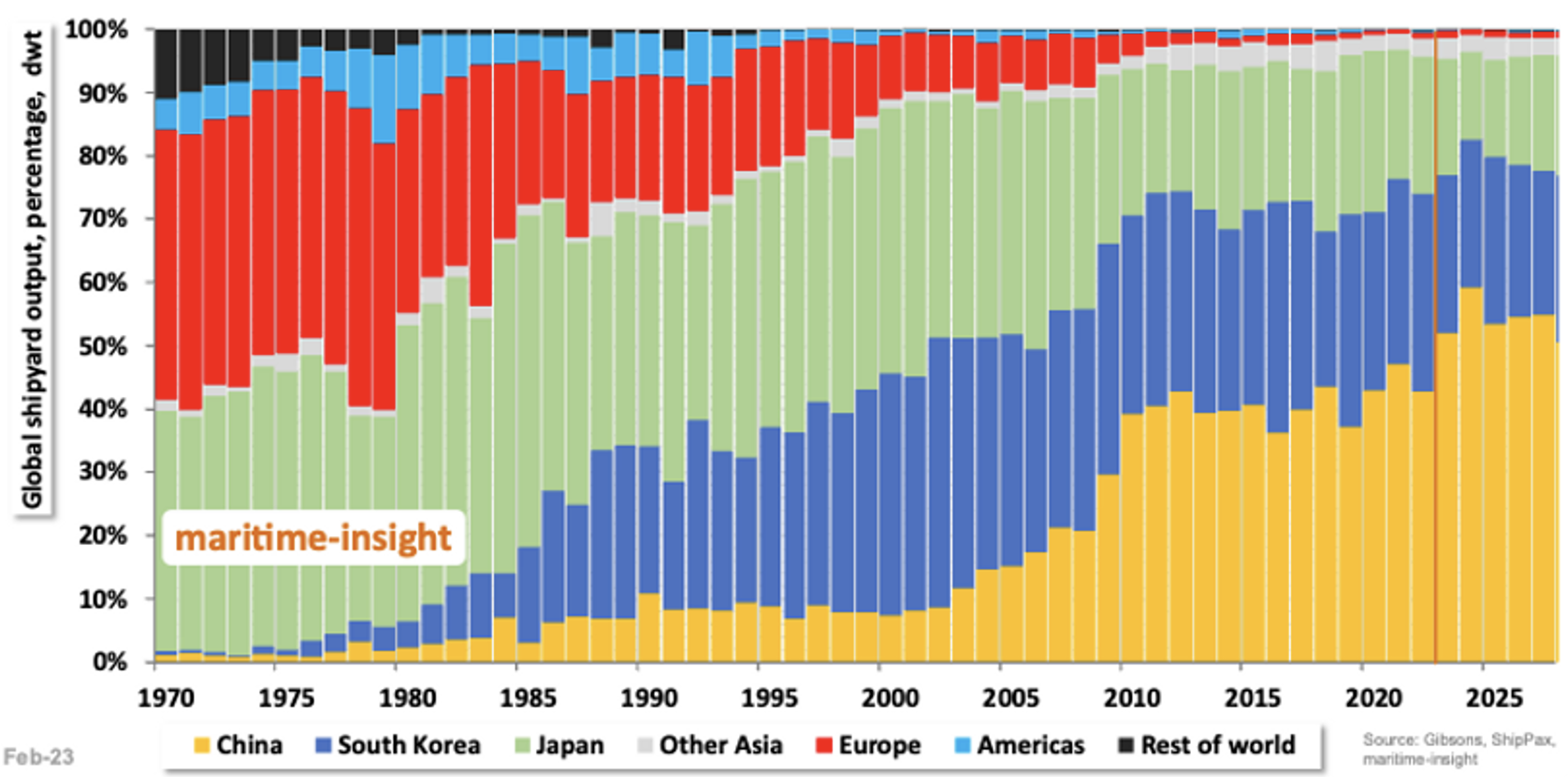

Sự trỗi dậy của ngành hàng hải Trung Quốc bắt đầu vào đầu những năm 2000, khi nước này gia nhập Tổ chức Thương mại Thế giới (WTO). Khi các rào cản thương mại được gỡ bỏ, Bắc Kinh bắt đầu hỗ trợ lĩnh vực hàng hải qua các khoản ưu đãi và trợ cấp, nhằm phát triển một đội tàu có khả năng vận chuyển hàng hoá từ Trung Quốc ra thị trường toàn cầu.

Kế hoạch 5 năm lần thứ 11 của Trung Quốc, giai đoạn 2006-2010, là kế hoạch đầu tiên xác định tầm quan trọng chiến lược của ngành đóng tàu, cần được chính phủ 'giám sát và hỗ trợ đặc biệt' và đặt mục tiêu đưa Trung Quốc trở thành quốc gia đóng tàu lớn nhất trong vòng một thập kỷ.

Quy mô và trọng tâm nỗ lực của Bắc Kinh tăng mạnh hơn nữa sau cuộc khủng hoảng tài chính năm 2008, khiến ngành hàng hải toàn cầu bị suy thoái do nhu cầu thị trường sụt giảm. Lúc này, sự hỗ trợ mạnh mẽ của Chính phủ đã tạo nên lá chắn cho các công ty Trung Quốc trước các biến động cung cầu của thị trường, cho phép mở rộng thị phần toàn cầu trong khi các đối thủ nước ngoài gặp phải nhiều khó khăn tài chính.

Trung Quốc cũng khuyến khích việc hợp nhất các công ty hàng hải trong nước vốn đã rất lớn, bao gồm hỗ trợ quá trình sáp nhập năm 2015 khiến China Merchant Group thuộc sở hữu nhà nước trở thành công ty cảng và hậu cần lớn nhất thế giới, hay sáp nhập COSCO Group và China Shipping Group vào năm 2016 để tạo nên công ty vận tải biển lớn thứ 3 thế giới.

Trong ngành đóng tàu, Trung Quốc đã sáp nhập hai doanh nghiệp đóng tàu lớn nhất quốc gia - CSSC và CSIC - và trở thành công ty đóng tàu lớn nhất thế giới. Sau khi sáp nhập, CSSC ngày nay chiếm gần ¼ thị trường đóng tàu toàn cầu.

Trung Quốc cũng đặt ra các mục tiêu đầy tham vọng trong ngành, với kế hoạch chiến lược 'Made in China 2025' chỉ định thiết bị hàng hải và đóng tàu công nghệ cao là 1 trong 10 lĩnh vực ưu tiên hàng đầu. Sáng kiến Vành đai và Con đường, được công bố năm 2013, đã tăng cường khả năng tiếp cận các thị trường tiềm năng và mở đường cho các công ty vận tải biển Trung Quốc thực hiện hàng chục dự án trên khắp thế giới.

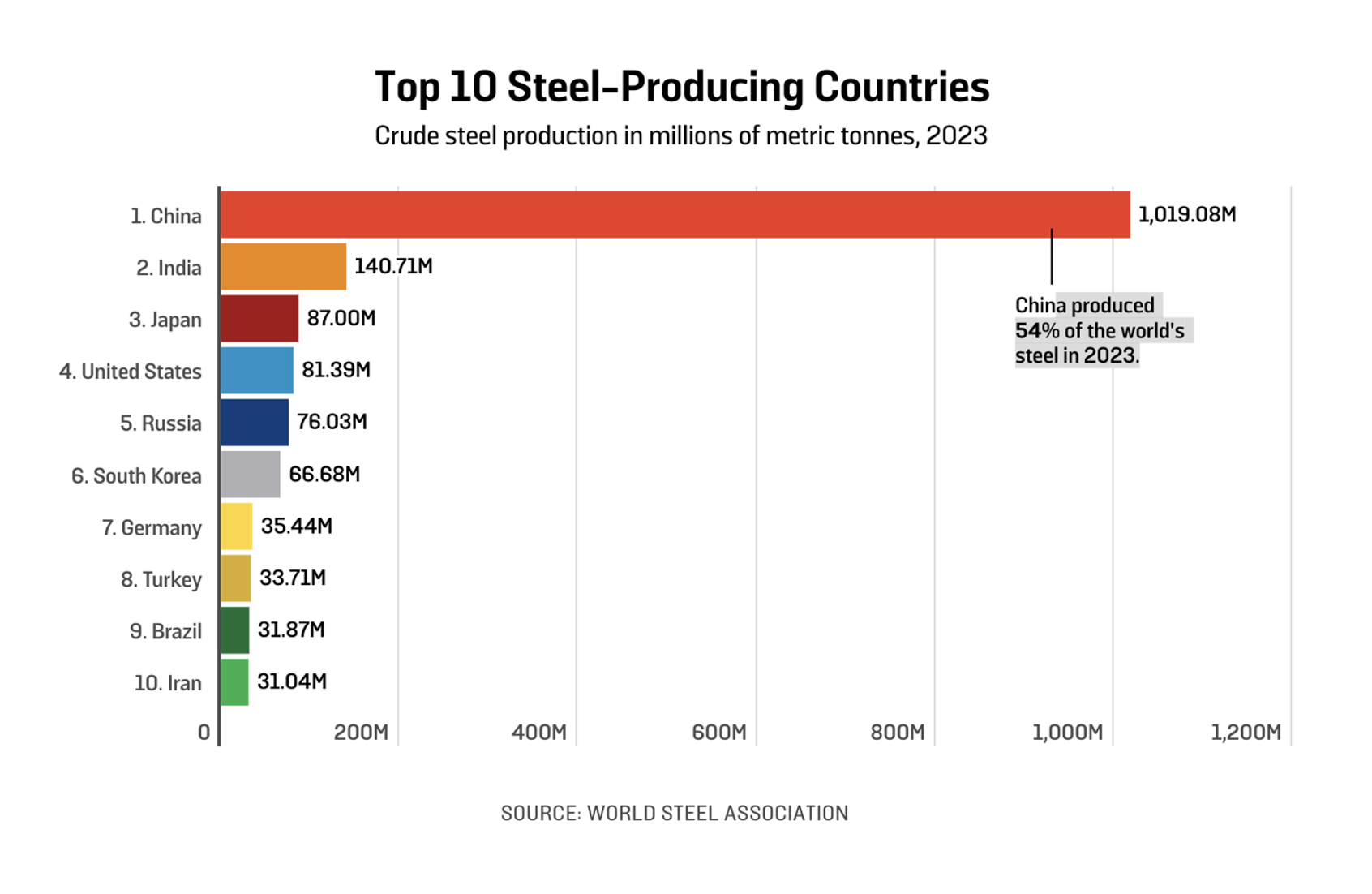

Trung Quốc cũng là cường quốc thép hàng đầu thế giới, sản xuất 54% lượng thép toàn cầu, gấp 13 lần Mỹ. Điều này rất quan trọng do Trung Quốc có thể tích hợp chuỗi cung ứng của ngành đóng tàu dễ dàng với các hoạt động sản xuất thép ngay trong nước, làm giảm chi phí vận chuyển và không bị áp thuế. Phần lớn khung kết cấu chính của tàu sử dụng thép, mặc dù nặng nhưng thép đóng tàu cũng cần dẻo và chắc chắn.

Một cuộc chiến thương mại lạ kỳ?

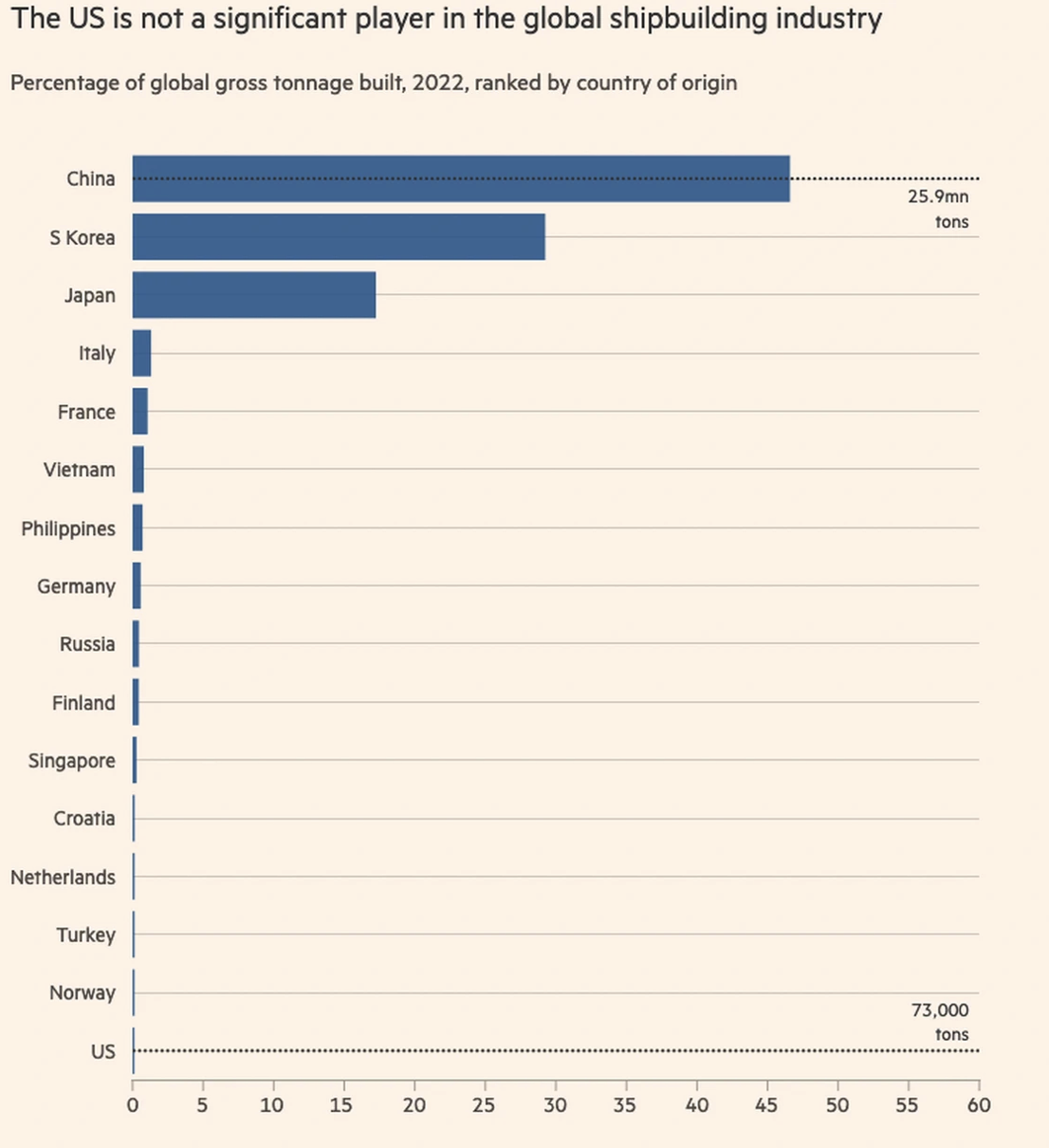

Khác với lĩnh vực bán dẫn hay xe điện, Mỹ gần như không có chút quyền lực nào trong ngành đóng tàu thế giới để so sánh với Trung Quốc, nhưng họ vẫn quyết định theo đuổi cuộc điều tra về đóng tàu.

Có lẽ quan điểm của Nhà Trắng là Mục 301, vốn ít được sử dụng bởi các chính quyền Mỹ trước Trump, có thể trở thành một vũ khí thương mại mạnh mẽ trong cuộc cạnh tranh giữa hai cường quốc. Mục 301 cho phép tổng thống áp đặt các hạn chế thương mại nếu phát hiện một quốc gia đang tiến hành một số hành động thực tế tạo ra gánh nặng hoặc hạn chế thương mại của Mỹ.

Ngay cả thời kỳ ngành đóng tàu Mỹ sôi động nhất vào những năm 1970, các nhà máy đóng tàu của Mỹ chỉ sản xuất được từ 15 đến 25 tàu buôn mỗi năm - chiếm chưa đến 5% tổng trọng tải toàn cầu lúc bấy giờ.

Trong khi đơn thỉnh cầu của các công đoàn chỉ ra rằng các nhà máy đóng tàu của Mỹ vào năm 1975 đã có “hơn 70 đơn đặt hàng cho tàu thương mại có tổng trọng tải từ 1.000 tấn trở lên”, lượng giao hàng của Mỹ năm đó cũng không lọt vào top 10 toàn cầu.

Điều này không có gì ngạc nhiên, do Mỹ chưa bao giờ có khả năng cạnh tranh và chưa có tàu nào tại Mỹ được đóng với mục đích bán cho các quốc gia khác, kể từ năm 1960. Các đơn đặt hàng của các công ty đóng tàu thương mại tại Mỹ hầu như chỉ bao gồm các tàu được chính phủ trợ cấp và các tàu phải đóng để tuân thủ Đạo luật Jones - chứ không có mục tiêu cạnh tranh trong thị trường toàn cầu.

Cũng trong những năm 1970-1980, Mỹ chuyển sang một nền kinh tế tập trung vào ngành dịch vụ, khiến phần lớn doanh nghiệp sản xuất và khai thác nguyên liệu ngừng hoạt động trong nước và chuyển sang thuê ngoài do chi phí thấp. Điều này đã khiến cho các nguyên liệu thô và vật liệu thiết yếu phục vụ cho ngành đóng tàu trở nên khan hiếm, dẫn đến sự phụ thuộc vào nhập khẩu.

Với thực tế là đóng tàu tại Mỹ ngày càng đắt đỏ, chính quyền Reagan quyết định cắt các khoản trợ cấp cho ngành đóng tàu vào những năm 1980. Đến cuối thế kỷ 20, các tàu được đóng tại Mỹ chỉ chiếm 1% sản lượng toàn cầu.

Vì vậy, các công ty Mỹ không phải là nhóm bị đe dọa bởi ngành đóng tàu Trung Quốc. Thay vào đó, các công ty đóng tàu Nhật Bản và Hàn Quốc đang phải chịu thiệt hại nặng nề nhất từ sự trỗi dậy của Trung Quốc.

Nhật Bản từng là cường quốc đóng tàu của thế giới từ những năm 1960 đến 1980. Nhưng Hàn Quốc đã vươn lên vị trí dẫn đầu vào những năm 1990, khi hai chaebol là Samsung và Hyundai tham gia vào lĩnh vực đóng tàu.

Sang những năm 2000, Hàn Quốc và Nhật Bản chia sẻ vị thế là hai cường quốc đóng tàu của thế giới, cho đến lúc gặp phải mối đe dọa từ Trung Quốc. Chỉ trong 10 năm qua, hai cường quốc đóng tàu này đã chứng kiến thị phần của hai quốc gia này trên toàn cầu giảm từ 55% xuống còn khoảng 40% hiện nay.

Những cáo buộc của các doanh nghiệp Mỹ về việc Bắc Kinh hỗ trợ ngành đóng tàu không hoàn toàn sai, nhưng nói rằng chính điều này đã dẫn đến sự suy thoái của ngành đóng tàu Mỹ là phi lý.

Đúng là Trung Quốc đã đầu tư hàng trăm tỷ USD vào phát triển hệ sinh thái vận tải biển từ năm 2000 đến nay. Từ năm 2010 đến 2018, Bắc Kinh đã hỗ trợ hơn 5 tỷ USD qua các khoản trợ cấp trực tiếp và 127 tỷ USD qua các khoản vay từ ngân hàng nhà nước - lớn hơn bất kỳ quốc gia nào trong cùng thời điểm. Mặc dù vậy, đây là một thực tế đã được nhiều người công nhận và hầu hết nhà quan sát nói rằng chính sách hỗ trợ của Bắc Kinh gần như không có ảnh hưởng nào đến thị trường đóng tàu của Mỹ.

Riêng về chi phí, các khoản trợ cấp của Bắc Kinh ước tính chỉ giúp giảm chi phí cho các nhà máy đóng tàu từ 13-20%, trong khi chi phí đóng tàu tại Mỹ đắt ít nhất 300% so với các tàu được đóng tại Trung Quốc. Vì vậy, ngay cả trong trường hợp Bắc Kinh cắt đứt khoản trợ cấp cho các công ty đóng tàu trong nước, Mỹ vẫn không thể cạnh tranh về mặt giá cả.

Ngoài ra, quan điểm phản trợ cấp của Mỹ cũng có tiêu chuẩn kép - khi bản thân chính phủ Mỹ đã ủng hộ và ban hành các khoản trợ cấp cho ngành đóng tàu.

Theo Đạo luật Jones năm 1920, tất cả hàng hoá vận chuyển bằng đường thuỷ giữa các cảng của Mỹ phải được vận chuyển trên những con tàu được đóng tại Mỹ, thuộc sở hữu công ty Mỹ và sử dụng thuyền viên người Mỹ - cho phép các doanh nghiệp Mỹ kiểm soát toàn bộ đội tàu vận tải trong nước.

Không chỉ vậy, Mỹ cũng liên tục thúc đẩy ngành đóng tàu trong nước thông qua các khoản vay liên bang, ưu đãi thuế và trợ cấp trực tiếp. Các chính quyền tiểu bang và địa phương cũng cung cấp sự hỗ trợ hơn nữa. Ví dụ, nhà máy đóng tàu Philly đã nhận được hơn 200 triệu USD từ chính quyền bang Pennsylvania và có hợp đồng thuê đất chỉ 1 USD mỗi năm.

Đáng chú ý, vào những năm 1990, các doanh nghiệp đóng tàu của Mỹ đã giúp phá hủy một thoả thuận quốc tế nhằm triển khai những biện pháp hạn chế khả năng của các chính phủ trợ cấp ngành đóng tàu.

Mối quan tâm đến trợ cấp của các doanh nghiệp Mỹ cũng được phản ánh trong các hành động được đề xuất trong đơn thỉnh cầu. Để gây áp lực lên ngành đóng tàu của Trung Quốc, các công đoàn kêu gọi áp dụng mức phí cập cảng đối với các tàu do Trung Quốc đóng khi cập cảng tại Mỹ.

Và trớ trêu thay, số tiền thu được sẽ được gom vào để thành lập “Quỹ Phục hồi Ngành Đóng tàu Thương mại Hoa Kỳ”. Quỹ này sẽ được sử dụng để tăng cường các chương trình trợ cấp hiện có tại Mỹ và hồi sinh một cơ chế tài chính nhằm bù đắp chi phí đóng tàu cao tại Mỹ, bằng cách trả tới 50% chênh lệch giữa chi phí đóng tàu tại Mỹ và nước ngoài.

Cuối cùng, một điều đáng ngạc nhiên là cách các công đoàn đã nhắm mắt làm ngơ trước thực tế là chính các công ty vận tải biển của Mỹ thường xuyên sử dụng các xưởng đóng tàu chi phí thấp tại Trung Quốc để sửa chữa phần lớn đội tàu trong nước theo Đạo luật Jones. Nếu mục tiêu của các doanh nghiệp Mỹ là để trừng phạt các doanh nghiệp đóng tàu Trung Quốc, tại sao họ lại muốn làm vậy đối với chính các công ty đã phụ trách bảo trì đội tàu của Mỹ trong nhiều năm nay?

Chủ nghĩa bảo hộ - một “lá bài” tranh cử trong 2024?

Điều này đặt ra một câu hỏi: việc Trung Quốc trợ cấp mạnh mẽ cho ngành đóng tàu là một thực tế đã được nhiều nhà quan sát công nhận trong nhiều năm qua, nhưng tại sao mãi đến bây giờ Washington mới quyết định điều tra vấn đề này? Có lẽ câu trả lời nằm trong bối cảnh chính trị Mỹ hiện nay.

Trong hơn 40 năm qua, Mỹ đã gặt hái được nhiều lợi ích kinh tế từ hệ thống thương mại toàn cầu hóa, khi các ngành công nghiệp nặng chuyển ra khỏi Mỹ sang các quốc gia đang phát triển - đặc biệt là Trung Quốc - và đổi lại thì các mặt hàng tiêu dùng tại Mỹ trở nên rẻ hơn rất nhiều.

Nhưng cùng lúc đó, phong trào bảo hộ tại Mỹ ngày càng mạnh mẽ khi hàng triệu công nhân mất đi công ăn việc làm và thực tế này được đổ lỗi cho Trung Quốc. Điều này đã nhận được sự chú ý của Washington trong những năm gần đây. Sau nhiều năm bị phớt lờ, các công đoàn bắt đầu khẳng định rằng sẽ chỉ ủng hộ những ứng cử viên công nhận và cam kết giải quyết các vấn đề của họ, vốn thuộc nhóm “đa số im lặng” (silent majority) mà Trump đã áp dụng trong cả hai chiến dịch bầu cử của ông.

Chính quyền Biden nhận thấy rằng Trump đã thu hút được rất nhiều cử tri Mỹ với chính sách “America First”, nhằm đưa các hoạt động sản xuất trở lại Mỹ và khuyến khích các doanh nghiệp Mỹ thiết lập cơ sở sản xuất trong nước.

Năm 2016, chiến thắng bất ngờ của Trump được góp phần lớn qua cách ông đã lấy lòng dân tại các bang nằm trong Vành đai rỉ sét (Rust Belt) – trung tâm sản xuất của Mỹ trước đây – với lời hứa rằng ông sẽ ủng hộ lợi ích của công nhân Mỹ và đem các công ăn việc làm quay lại đây. Các bang nằm trong Vành đai rỉ sét như Pennsylvania, Michigan, Wisconsin và Minnesota, đều có một nhóm cử tri lớn nghĩ rằng sinh kế của họ đã bị tước đi khi các hoạt động sản xuất chuyển sang Trung Quốc.

Quan trọng nhất đối với Washington khi đây cũng là những bang dao động với quyền lực quyết định ai sẽ trở thành tổng thống trong mọi cuộc bầu cử từ năm 2000 đến nay. Giữa lúc cuộc bầu cử tổng thống năm 2024 ngày càng đến gần, chính quyền Biden đã đẩy mạnh chiến dịch thu hút nhóm cử tri này qua các cam kết bảo vệ lợi ích của họ, xây dựng lập trường cứng rắn nhất có thể đối với Trung Quốc mà chúng ta từng chứng kiến – rắn hơn cả Trump trong nhiệm kỳ đầu.

Bất chấp quan điểm này sẽ gây thiệt hại lâu dài như thế nào đối với nền kinh tế Mỹ hay đối với quan hệ Mỹ -Trung, cả Trump và Biden đều coi đây là một trong những công cụ chính trị mạnh mẽ nhất để chiến thắng vào tháng 11.

Việc Biden quyết định can thiệp vào ngành đóng tàu, một ngành Mỹ đã mất ưu thế trong gần 40 năm nay, cho thấy ông sẵn sàng làm mọi thứ để đạt được chiến thắng trong cuộc bầu cử này – đặc biệt khi Trump ngày càng bỏ xa Biden trong các cuộc thăm dò mới nhất.

Và trong hệ thống chính trị Mỹ hiện nay, không điều gì quan trọng hơn là khả năng thắng cử.

Các nguồn tin: Financial Times, CSIS, China Daily, CATO, Caixin, Global Times, TradeWinds